自動車保険の更新が近い!比較してみよう!

今回の事故の対応や、次回は車両保険をつけたいと思っているので

現在の保険屋は高くて無理だろう、通販系しかないかなと思って

また、自動車保険の価格を調べることにしました。

スポンサーリンク

自動車保険の更新が近い!比較してみよう!

比較条件

年齢 30歳以上補償、本人配偶者限定

対人賠償 無制限

対物賠償 無制限

人身傷害 3000万

走行距離 11000キロ以下

免許 ゴールド

ノンフリート等級 20等級

対物超過特約

対物超過特約はソニー損保は標準になっています。

(標準じゃないのは、つけて見積)

人身傷害補償保険(搭乗中のみ)

もう1台に車外もつけています。

弁護士特約

弁護士特約はもう1台につける予定です。

なので、標準じゃないのは弁護士特約はつけていません。

弁護士特約は適応範囲に注意が必要です。

代理店系の保険の場合、1台に弁護士特約をつけると、家族の車も

弁護士特約が使えることになります。

しかし、弁護士特約をつけた車以外では、友人知人は補償されません。

また、通販系は1台ずつ弁護士特約に加入する必要がある場合もあります。

相談だけの場合、使えなかったりすることもあります。

車両保険 150万 一般型

(現状のデミオなので今の保険屋では150万までしかありませんでした)

免責 0万円-0万円

今回は↓で一括見積を取りました。

無料の自動車保険一括見積もりサービス

![]() 一括見積請求で見積ができたのは、イーデザイン損保、チューリッヒ、ソニー損保、

一括見積請求で見積ができたのは、イーデザイン損保、チューリッヒ、ソニー損保、

三井ダイレクト損保、セゾン自動車火災保険(大人の自動車保険)です。

クリックしてすぐメールが送信されてきます。

また、後日郵便も次々に到着します。

それでは、どれくらい違うのかな?

イーデザイン損保

イーデザイン損保は弁護士特約が標準です。

インターネット割引も継続時も1万円引きです。

チューリッヒ自動車保険

チューリッヒ自動車保険のインターネット割引は、契約する保険金額で違うのですが

我が家のプランでは、7,000円引き、2年目は1,500円と大幅に減少します。

弁護士特約は1台ずつつける必要があり。

ソニー損保

ソニー損保は対物超過が標準装備です。

ソニー損保のインターネット割引は(新規契約)8,000円です。

継続契約のお申込みもウェブサイトで手続きされたときに限り、割引額は5,000円となります。

弁護士特約は1台ずつつける必要があり。

三井ダイレクト

三井ダイレクトはインターネット契約割引3,000円です。

他に、新規で保険料1.0%引き、2年目保険料1.5%引き、3年目保険料20.%引きに

なります。

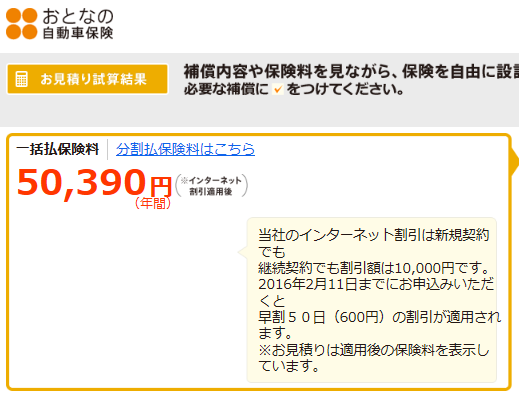

大人の自動車保険

大人の自動車保険は、新規も継続もインターネット割引10,000円です。

損保ジャパン

損保ジャパンは団体割引が適応されているので、来年の割引は

下がることもあれば上がることもあります。

比較の結果発表

それでは、一番安かった保険の結果発表です。

第一位、イーデザイン損保40,460円

第二位、損保ジャパン44400円

第三位、チューリッヒ自動車保険47810円

第四位、三井ダイレクト48160円

第五位、大人の自動車保険50390円

第六位、ソニー損保50680円

損保ジャパンは団体割引が大きいのと、年間走行距離が1万ちょっとと、

そこそこ多いのが影響したのか、通販系とそれほど差はありませんでした。

金額では、イーデザイン損保と損保ジャパンが候補になりますが

金額だけではありませんからね。

今回事故対応に???と不満もありますが、今回前例を作ったので

もし万が一また事故にあったら、ちゃんとしてくれるでしょう。

(あの人は要注意と引き継ぎされてるはず?)

それに、通販系で担当者が家にきて、説明してくれる会社は

少ないはずです。

というわけで、結局同じ保険屋になりそうな感じですが、もうちょっと

調べて決めたいと思います。

無料の自動車保険一括見積もりサービス

「本ページはプロモーションが含まれています」

スポンサーリンク

関連記事

コメント

何というタイミング。

本日、ロードスターとデミオの保険更新してきました。損保ジャパンです。

車両保険で、免責を0-10万から5-10万円に変更することで数1000円安くできました(10-10万円ならさらに安くできた)。

まこ福さんのように事故された後ではまた判断変わるんでしょうけど、車両290万(今回は値落ちして230万、それでも大きい事故の場合は290万まで出る)と言う事もあり、高額保険料なので数1000円(=約10%)ダウンは効果あります。

条件や等級のこともありますが、2台合わせて約11万円(^^ゞ

車屋さんの話を鵜呑みにする必要もないのでしょうが、外資系(ネット系も含む?)は安い代わりに保険金支払い条件/判断がはっきりしていたりするので、普通(って言うのもどうかと思いますが)の保険では支払われていたのが、外資系だときっちり線引きされて支払われなかったりする。と言われていました(約款をしっかり読め、と言う事のようです)。

私の場合、付き合い的なことも考慮して、今後も車屋さん(が取り扱う保険会社)から変える予定はありません。

通りすがりさん

免責を増やせば保険料は下がるのですが、実際使うときになったら

来年の保険料を考えたら使えないとなれば意味が無いですからね。

とはいえ、事故にあわなければそもそも無駄なのです。

免責金額は悩むところで、私もどれがベストか悩んでいます。

団体扱いであるなら、それにするのがベストでしょう。

ひとりでもその団体での契約者が増えれば、さらに割引率は大きくなりますしね。

私は団体扱いで42.5%割引ですから、他では考えられないくらいに保険料は安くなっています。

昨年、親父の自動車保険を見直した際も、同じ東京海上日動なのに、親父の勤めていた会社の団体扱いでは20%程度だったため、私の会社の団体扱いに切り替えました。

また、車両保険ですが150万円では、また同じような事故にもし合われた場合には新車には買い替えられませんよね。

ウチのデミオは、新価保険金額225万円で契約しました。

車両新価保険特約もつけて、さらに車両全損時諸費用補償特約もつけてます。

新価保険特約はつけられるうちはつけておくのが安心かと思います。

ドい~らさん

42.5%割引は凄いですね、どんな通販系もかないません。

車両保険の150万設定は、今のデミオ(事故にあったデミオ)なのでそれ以上の金額が

出てこないので、比較するためにその金額にしています。

納車時はもちろん、金額を上げる予定です。

みなさん、保険料安くて良いですね・・・ゴールド免許で、今まで、無事故で、家は10万以上払っています。

車両保険は飛び石などで、2回使いましたが・・・。

団体保険良いですね。

fe2さん

車両保険を使ったのなら、しょうがないでしょう。

そのための保険ですし、入っていなかったら高い修理代が必要だったわけですからね。

見直せば安い保険屋あるかもしれませんよ。

まこ福さん

ここでは損保ジャパン率高いですね。我が家も損保ジャパンです。

ウチは事故で弁護士特約を利用したのですが、今後の保険料負担と保障のバランスを考えて、車両保険&弁護士のままで通販系にした方が良さそうだと思いました。しかし、弁護士と相談の際にこのことを話すと、「おススメしない」との回答でした。保険料が安い代わりにコストカットされているので、通りすがりさんがおっしゃる様に支払いに関して厳しいようです。

例えばの話しで、まだ治療で通院していたとしても、保険の支払が打ち切られる可能性が高くなるそうです。今回のケースで相手が通販系だった場合、評価損や過失割合の交渉に応じないってところでしょうか。

実際、父が車をぶつけられ相手がチのつく通販系だったのですが、対応が非常に悪かったそうです。掛けている方側としては安い掛け金で保障してくれるため多少の不満は飲み込めるようですが、相手側になると堪ったものじゃないとのことでした。

自分の保険は2年後に更新の為その時に考えますが、それまで悩みます。

まねきねこさん

弁護士の話は参考になりますね。

保険の場合、車両保険は別ですが、自分が契約している保険が相手側の対応をすることになりますからね。

事故にあって対応の悪さを経験すると、なるべく対応の良い保険屋さんと契約しておきたいところですが

対応は保険屋でも、人でも変わります。

まねきねこさんのお父さんの場合、通販系で嫌な思いをされていましたが、代理店の保険屋でもどうだったかは

分かりません。

支払いの打ち切りはありそうな気がしますよね。

色々考え方はありますが、金額と補償のバランスを比較すると現状の保険屋で良いかなとなってきています。

2月末で1年になります。

通勤や送迎に使わないのに、

走行距離16,000キロ。(゜o゜)

長距離移動は楽だけど、

調子に乗って走っちゃうと、

距離割引の保険は合わないですね。

マロンさん

そうなんです、デミオの泣き所は楽しくなって走ってしまう。

→その結果保険料が高くなるなんてことが起こってしまいます。

通販系の場合は注意が必要ですよね。

DJデミオ(13S MT)初コメです。よろしくお願いします。

通販系の保険屋さんでお考えみたいですが、どこも24時間365日事故受付を売りにしていますが「事故対応」とは別物です。

事故対応時間外だと相手先への連絡や台車の手配等々が翌営業日以降になってします。事故の初期対応時間も考慮に入れてみてはいかがでしょうか?

のび太さん

通販系は事故対応が深夜とかの時間外だと、翌日になる場合あるようですね。

デミオの場合、夜はほとんど走らないので問題ないかと思っています。

まだ、通販系に決めたわけではありませんが、価格が安いのはわけがあるからで

比較して考える必要がありますね。